原标题:A股十年最大IPO,科创板候选一哥:250年历史的“农业茅”先正达,估值3250亿,募资650亿

来源:市值风云

农业强国之重器。

7月2日,先正达科创板上市申请的《招股说明书》披露了。从签署辅导协议到IPO申请,仅用了49天,极为快速。

这次计划募集的资金为650亿,将会是10年以来A股最大规模IPO,仅次于农业银行(2010年685亿)、中国石油(2007年668亿)、中国神华(2007年666亿)。

按照发行后股本不超过20%测算,先正达的估值至少为3250亿。

截至2021年8月8日,科创板的市值前三分别为:中芯国际5330亿、金山办公1608亿、康希诺1541亿。

先正达上市后至少名列前茅,假如延续传统新股的涨势,还有望超过中芯国际,拿下科创板市值一哥的位置。

那我们就来了解一下先正达这家公司。

一、顶层设计:农业大国重器

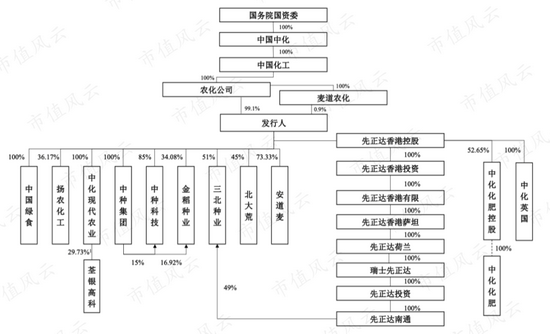

先正达全名为先正达集团股份有限公司,从名字来看就是一家集团控股企业。

可以说,先正达集团的形成,是整个国家对化工行业顶层设计的产物。

2021年3月31日,经国务院批准,两个均为世界五百强的企业——中国中化集团有限公司和中国化工集团有限公司,联合重组成中国中化控股有限责任公司(简称“中国中化”)。

(新公司为中国中化)

原担任过华润和中粮董事长的宁高宁,重组前同时兼任了中化集团和中国化工的董事长,重组后依然是董事长,掌舵着中国中化。

重组完成后,中国中化覆盖生命科学、材料科学、基础化工、环境科学、橡胶轮胎、机械装备、城市运营、产业金融等八大领域,是全球规模最大的综合性化工企业。

这里提到的生命科学业务,风云君认为,就整合成了一家公司,即先正达集团。

重组后,中国中化总资产规模达到万亿级别,旗下员工高达20万,单是上市公司就有16家。

(中国中化官网介绍)

中国中化旗下农业相关的公司,都陆续转让到先正达集团旗下,比如:

从股权结构也可以看出,先正达控股股东是中国化工农化有限公司,更上面的股东是中国中化。

先正达旗下有多家公司,其中A股上市公司就有扬农化工、荃银高科、安道麦等。

先正达最重要的子公司即瑞士先正达(先正达起名的来源),2020年的总资产是252亿美元,净利润是14.22亿美元。

(瑞士先正达财务数据)

瑞士先正达是2000年由两大医药巨头的农业业务(阿斯特拉捷利康的农化业务和诺华的作物保护和种子业务)重组而成,之后在瑞士(代号:SYNN )、伦敦、纽约(代号:SYT )和斯德哥尔摩多家证券交易所上市。

是世界第一大植保公司、第三大种子公司,2017年被中国化工集团收购,之后装进先正达集团(即这次科创板拟上市的先正达)。

也正式因为如此,先正达的财务报表中资产科目最大的也是商誉:2020年有1659亿,占了当期总资产的35.1%。

其中,96%以上的商誉就是瑞士先正达贡献的。瑞士先正达随后拆分为先正达植保+种子两个经营部分,商誉也做了拆分,2020年合计1604亿。

(先正达商誉明细)

接下来的安道麦商誉,是原农化公司收购了 Adama Solutions 的股权(产生了商誉),然后再出售给安道麦,所以安道麦也将45.8亿商誉承接过来了。

关于安道麦的研报,风云君下一篇就是它。(欢迎大家下载市值风云App,告诉我们你想看哪家公司的研报——虽然我们也不一定会写,但是万一呢:)

先正达650亿募集资金用途中,占比最大的也是用于未来并购,预计金额有208亿,包括扬农化工(600486.SH)、瓦拉格罗在内的全球并购项目。

(募集资金规划)

这也意味先正达的商誉还会继续增加。

二、农业巨无霸驾到

先正达有四块业务:植物保护、种子、作物营养、农业服务:

(现代农夫的具体产品与服务)

因此,先正达的业务简单来说,就是帮助农户种出更好的农产品,业务覆盖“种子—施肥施药—销售终端”整个过程。

从收入业务来看,植物保护(农药)、种子、作物营养(化肥)贡献了95%以上比例。

以2020年1519亿的营收为例,其中:

(营业收入按业务划分)

先正达基本以分销为主,无论是植保业务、种子业务,还是作物营养业务,现在农业服务全是直销,但占收入比例极少,因此整体上分销模式收入占比70%以上。

(营业收入按销售模式划分)

先正达在行业的地位显赫,无论是国内还是国际:

因此,销售网络也是全球布局、遍布100多个国家,其中亚太地区(假如包括进中国)销售最多,其次是拉丁美洲。

(营业收入按地域划分)

但在世界各地做生意,遇到经济不好的地区,就会有一定风险,比如上面提到的拉丁美洲。

风云君翻看先正达应收账款的情况时,发现应收账款客户1(2020年应收账款第一名、2019年应收账款第二名、2018年应收账款第四名)居然计提100%。

那就是完全违约了,回款比例是零!

(应收账款前五名)

原因是:应收账款客户1是委内瑞拉的政府采购客户(委内瑞拉农业部下属),由于国家经济危机付不了钱……

不过金额为3.39亿,对于整个先正达的应收账款规模(350亿左右)只占很小的比例。

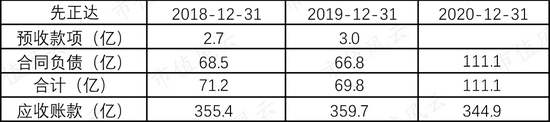

而且先正达应收账款占到营业收入四分之一左右,2020年有345亿,为第四大资产。

(应收账款有一定比例)

风云君认为先正达应收账款整体上并无太大风险。

首先,应收账款95%以上都是1年以内的。

其次,应收账款计提也比较严,逾期半年就要预计损失率90%以上。

(注:先正达分了几个业务单元,风云君这里只列示了瑞士先正达的)

三、客户议价能力弱,净利率低

2018年-2020年先正达的合同负债分别为68.5亿、66.8亿、111.1亿,与应收账款的规模相差比较大。

这说明先正达对客户的议价能力仍较弱。

2018年-2020年的存货为451亿、508亿、545亿,存货周转率分别为1.97、1.83、1.83,相对可比公司而言低于行业均值。

2018年-2020年先正达的毛利率分别为33.62%、35.96%、33.62%,不算高,但也高于行业水平。

但净利率水平就让风云君感到惊讶了:2018年-2020年分别为2.72%、3.27%、5.26%。

可以说处于极低水平了,毛利率稍有波动就会亏损。

所以我们看到先正达收入规模很庞大,但对比净利润却很少,2020年营业收入1520亿,净利润只有80亿。

具体来看,就是销售费用和管理费用吞噬掉了大部分营业利润。

销售费用中销售人员薪酬、销售经费、广告费花了很多。

(销售费用明细)

与同行业上市公司对比,的确高于行业平均水平。

管理费用主要是折旧与摊销费用、职工薪酬支出较多。

(管理费用明细)

风云君认为管理费用比销售费用更难压下来,因为折旧与摊销费用不可避免。

首先,先正达在全球都有生产基地,固定资产账面价值也比较大,2020年底有329亿。

其次,让风云君更想不到的是,无形资产账面价值更庞大,2020年底有1026亿,是仅次于商誉的第二大资产科目。

(无形资产中非专利技术和商标权占比最高,其中商标权不折旧只做减值测试)

固定资产和无形资产加起来能占到总资产30%,比例最高,因此带来的折旧摊销压力也是巨大。

风云君把折旧摊销的金额和净利润对比,就明显能感受到折旧摊销对利润的挤压。

当然,财务费用对净利润的影响也不少。

先正达2020年的短期借款(90亿)、一年内到期的非流动负债(111亿)、长期借款(96亿)、特别是应付债券(534亿)等有息债务规模庞大。

2018年和2019年资产负债率高达57%左右,2020年有所减少到40%。

甚至先正达集团合并报告层面未分配利润都是负的,2020年累计未弥补亏损金额为82.65亿,原因也是通过融资(关联方借款、银团借款、发行永续债及优先股等)来收购瑞士先正达。

这次的募集资金有195亿是用于偿还长期债务的,有利于先正达负债率的继续优化。

四、延续250年创新传承

瑞士先正达的历史可追溯至1758年,Rudolf Geigy在瑞士创立制药公司Geigy,进行疟疾等昆虫传播传染病的研究。

进入20世纪后,Geigy先后与Ciba和Sandoz合并成立诺华。

诺华和阿斯利康的农业业务合并,即成了瑞士先正达,历史已经延续了250年。

先正达目前拥有4万多名科研人员,占公司总人数的比例为16%左右。

2018年-2020年研发投入为92.9亿、95.3亿、99.4亿,比净利润还高,每年研发投入比例在6.5%左右。

先正达的核心技术在植物保护、种子、作物营养、现代农业服务等细分行业内,均处于行业领先或一流水平。

(只列示部分)

先正达的植保(农药)业务其实和医药行业很像,产品研发到上市通常需要花费10年时间,上市后也有专利期。

先正达集团植保业务在瑞士、英国、印度和比利时等地设有重要的研究中心,这是搞有专利新化合物开发的;而非专利化合物则是通过安道麦来研发和开展业务。

此外,从收入来源来看,植保业务和种子业务是有一定互补关系的,现在的生物工程技术不仅使得种子优质高产,而且能使种子具有更好的抗病抗虫性质,从而减少农药的使用。

农业行业未来的趋势是:

因此,先正达研发也在基因编辑、生物技术、高通量筛选、农业大数据和人工智能等方向开展探索与创新。

先正达目前在研项目有58项,风云君选了一些有代表性的给大家看看。

(只列示部分在研项目)

募集资金中,募投项目1尖端农业科技研发的费用和储备是用于技术研发的。

募投项目3扩展现代农业技术服务平台也有技术研发,重点是拓展新业务,现代农业服务的收入比例仍比较少,2018年-2020年的收入快速增长,未来增长空间很大。

五、点评

最新一季报,先正达营业收入为428亿,同比增长10.8%,扣非归母净利润为33.9亿,同比增长58.35%,净利率也比2020年有所提高。

从先正达所处的行业来看,收入增速不会有太快的增长,2019年和2020年收入同比增长仅为3.59%和5.11%。关键在于毛利率的提高和费用的控制,从而提升净利率。

保证中国粮食安全是中国一项重大战略,所以要保证耕地面积、提升农业生产技术等等。

因此,虽然先正达在中国收入占比仅20%,但在中国农业的地位是至关重要的。

中国人以世界7%的耕地面积养育了全球 20%人口,这既是我们的压力,也是我们创造的荣耀。

致敬一直在农业奋斗献身的英雄和先辈们:

反垄断继续加码!两起收购案遭调查,涉及美团、搜电…刚刚,中央也有新表态

2021-08-31 00:01