原标题:十一论科创板:半导体开始接棒,应用类蓄势待发|浙商策略王杨

来源:王杨策略研究

摘要

投资要点

今年以来,浙商策略团队在三个关键节点的研判得到验证:3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十论科创板系列,自底部鲜明提示,科创板牛市已来,刚刚开始。

十论科创板之后,十一论聚焦产业,本期重点探讨,半导体开始接棒,应用类蓄势待发。

1. 前言:十论科创板之后,十一论聚焦产业

我们认为,以上证为锚,目前处在战略底部,下半年有望更上层楼,结构上,价值股见底,科创板步入牛市初期,券商底部位置拐点将至。

产业层面,半导体开始接棒电动车,2B应用端蓄势待发,更具体看,半导体上游材料和设备类渐入佳境,底部的芯片设计、工业软件、人工智能等应用类可加大布局。

2. 基础:科创板牛市基石,源自于三大红利

对科创板而言,牛市基石主要源自三大红利:产业红利、制度红利、次新红利。由此衍生的特征有,业绩增速快、估值相对低、基金配置低。

3. 节奏:结合复盘看科创,从产品到应用类

《三论科创板:牛市续航的发动机》中系统论述,无产业,不牛市,主导产业崛起是牛市的决定要素;牛市的运行节奏,往往是从产品型公司驱动逐步为应用型公司驱动。复盘2005年至2007年和2013年到2015年两轮牛市,分别对应重工业崛起和互联网+崛起,节奏上往往是从产品型公司驱动逐步为应用型公司驱动。

对应到科创板,以半导体材料和设备为代表的产品类已渐入佳境,仍处底部的芯片设计、工业软件、智能制造、企业互联等2B应用类蓄势待发。

4. 结构:半导体开始接棒,应用类蓄势待发

展望后续,结合估值、基金配置、交易热度等,我们认为代表半导体和应用端的科创板将接棒电动车,产品类领涨后,以2B为主要代表方向的应用类蓄势待发。

5. 总结:战略布局科创板,走向戴维斯双击

不同于周期股,业绩确认对成长股行情有重要助推。对科创板而言,4-7月是估值修复阶段(结合Wind测算,21年PEG为0.9,仍小于1),随着中报陆续落地,接下来将开启戴维斯双击阶段。

正文

1、前言:十论科创板之后,十一论聚焦产业

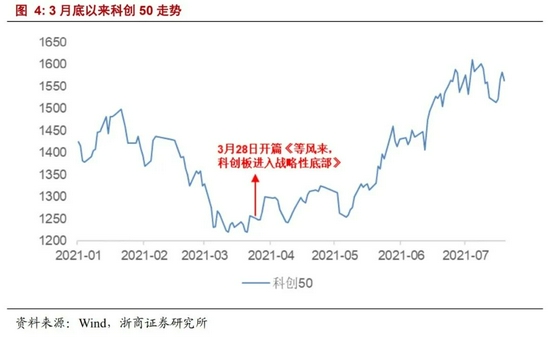

今年以来,浙商策略团队在三个关键节点的研判得到验证:3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十论科创板系列,自底部鲜明提示,科创板牛市已来,刚刚开始。

我们认为,以上证为锚,目前处在战略底部,下半年有望更上层楼,结构上,价值股见底,科创板步入牛市初期,券商底部位置拐点将至。

产业层面,半导体开始接棒电动车,2B应用端蓄势待发,更具体看,半导体上游材料和设备类渐入佳境,底部的芯片设计、工业软件、人工智能等应用端可加大布局。

十论科创板之后,十一论聚焦产业,本期将重点探讨,战略布局科创板,半导体开始接棒,以2B为主要代表方向的应用类蓄势待发。

2. 基础:科创板牛市基石,源自于三大红利

对科创板而言,其牛市基石主要源自三大红利:产业红利、制度红利、次新红利。

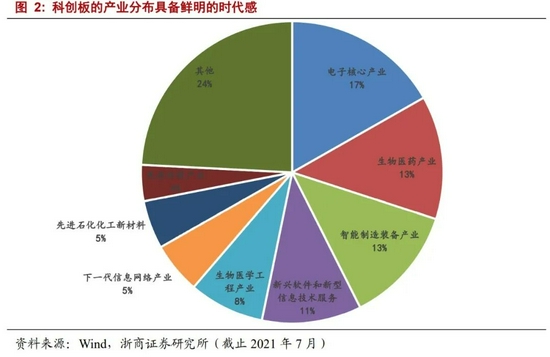

产业红利指,科创板的产业分布集中,且具备鲜明的时代感。展望十四五,中国是世界第一制造大国,且正在从制造大国逐步升级为制造强国,这是中国在半导体、智能制造、汽车智能化等领域诞生一批具备全球竞争力企业的时代背景。而科创板分布则以半导体、2B应用类、生物医药等领域为主。

制度红利指,科创板自推出以来就在发挥改革试验田作用。科创板一系列的底层制度改革,使更多真正代表中国科技行业发展的公司能够在A股上市,产业转型的成果正在高效地映射到权益市场,夯实科创板牛市基础。

次新红利指,科创板一批公司未满2年左右。继而,一则这批公司具备鲜明时代感,二则IPO募集资金陆续投产,三则公司动力足,四则基金配置较低。

由产业红利、制度红利、次新红利衍生的特征有:

其一,业绩增速快,整体法下,科创板19年和20年归母净利增速分别达39%和59%,结合Wind预测21年和22年的预测盈利增速分别为69%和35%;

其二,估值相对低,20年、21年、22年对应估值分别为75倍、58倍、44倍;

其三,基金配置低,截至21Q2以主动偏股类基金为口径,科创板占比仅3.5%

3. 节奏:结合复盘看科创,从产品到应用类

5月29日我们发布《三论科创板:牛市续航的发动机》,指出:(1)无产业,不牛市,主导产业崛起是牛市的决定要素;(2)牛市的运行节奏,往往是从产品型公司驱动逐步为应用型公司驱动。

对应到科创板,以半导体材料和设备为代表的产品类已渐入佳境,仍处底部的芯片设计、工业软件、智能制造、企业互联等应用类蓄势待发

3.1复盘历史:从产品类到应用类

复盘2005年至2007年和2013年到2015年两轮牛市,节奏上,往往是从产品型公司驱动逐步为应用型公司驱动。

2005年至2007年,重工业崛起是核心驱动,就重工业细分领域,率先起来的方向是以有色金属为代表的产品类公司,牛市中后期以房地产为代表的应用类企业开始大放异彩。

2012年至2015年,“互联网+”崛起是产业背景,就细分领域来看,第一波,以歌尔股份为代表的产品类公司率先启动,在2012年至2013年上半年超额收益显著;2013年下半年开始,以网宿科技和东方财富为代表的应用类企业大幅跑赢市场,超额收益显著。

3.2 展望科创:从半导体到2B端

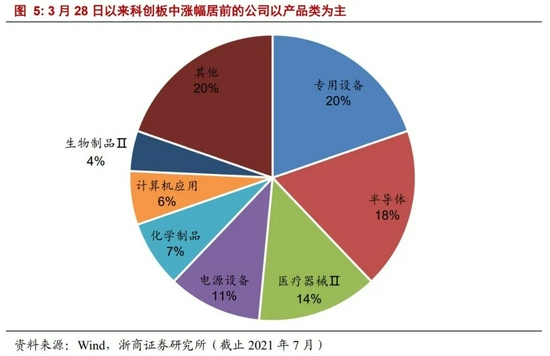

自我们3月28日发布《等风来,科创板步入战略性底部》以来,科创50指数涨幅达25%。其中,24家公司涨幅在100%以上,66家公司涨幅在50%以上。

以涨幅在50%以上的66家公司为观察样本,专用设备、半导体、医疗器械、电源设备等占比居前。换言之,这批公司以产品类公司为主。

进一步观察涨幅居前的半导体相关公司,这批公司以设备类(芯源微、中微公司、华峰测控、神工股份、华润微、利扬芯片、安集科技等)或周期性(明微电子、晶丰明源等)细分领域为主,设计类公司(乐鑫科技、芯海科技、思瑞浦等)较少。

展望后续,我们认为在产品类公司继续表现的同时,一批底部的应用类也将陆续起来。

就应用类方向,5G科技进步带来的万物互联,我们认为本轮应用端崛起中2B是关键方向,结合科创板中产业分布,工业软件、智能制造、企业互联以及偏上游的芯片设计是代表性细分领域。

4.结构:半导体开始接棒,应用类蓄势待发

展望后续,结合估值、基金配置、交易热度等,我们认为代表半导体和应用端的科创板将接棒电动车,产品类领涨后,应用类也将发力

其一,从估值角度,结合指数再分类系列,电动车产业链静态估值达160倍,而科创板为73倍,就21年动态估值电动车为88倍,而科创板为58倍。

其二,从基金持仓角度,根据普通股票型基金和偏股混合型基金的21Q2重仓股测算,电动车持仓达11.7%,而科创板为3.5%。

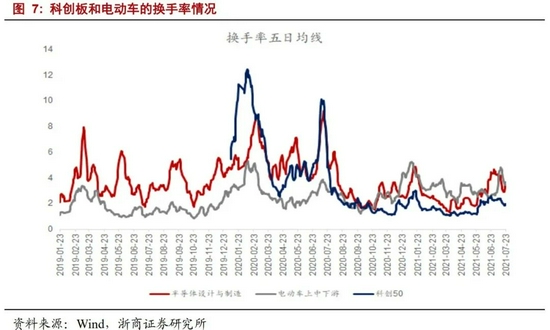

其三,从交易角度,结合换手率指标,电动车板块的换手率是2019年以来的历史高位,而科创50处在历史低位。

5. 总结:战略布局科创板,走向戴维斯双击

不同于周期股,业绩确认对成长股行情有重要助推。复盘2019年的半导体和消费电子行情,以及2020年开启的新能源行情,财报落地都是行情导火索。

对科创板而言,4-7月是估值修复阶段(结合Wind测算,21年PEG为0.9,仍小于1),随着中报陆续落地,接下来将开启戴维斯双击阶段。

产业视角,以半导体材料和设备为代表的产品类开始接棒电动车,渐入佳境。与此同时,以半导体设计、智能制造、工业软件、企业互联为代表的应用类仍处底部,蓄势待发。因此,战略重视科创板中半导体和2B应用类优质公司。

6. 风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

反垄断继续加码!两起收购案遭调查,涉及美团、搜电…刚刚,中央也有新表态

2021-08-31 00:01