江苏国泰公告转债发行,规模约45.57亿元,设股东配售及网上申购,T日定在7月7日(周三),我们认为其上市定位可能在113元附近,中签率大约0.019%。

关键申购信息

1、发行规模约45.57亿元,设股东配售及网上申购,T日定在7月7日(周三);

2、原股东按照每股2.9148元的额度配售转债,代码082091,国泰配债;

3、网上申购无定金,上限100万元,代码072091,国泰发债。

正股分析

公司主要看点在于新能源锂离子电池电解液业务,控股子公司瑞泰新能源拟分拆至创业板上市。公司旗下具有化工新能源、服装进出口贸易供应链两大业务板块,其中控股子公司瑞泰新能源是锂电池电解液、硅烷偶联剂等新材料研发平台,近三年锂电池电解液出货量均居国内前三(天赐材料、新宙邦),下游客户覆盖LGC、CATL等,当前具备7万吨/年产能,波兰华荣4万吨/年产能持续推进。新能源汽车销量持续增长、中游排产紧凑背景下,电解液环节量、价持续高景气,根据WIND数据当前电解液(磷酸铁锂)价格达到7.5万元/吨,环比增长4.9%,除电解液业务外,瑞泰新能源同时生产硅烷偶联剂产品(目前进入GE、陶氏化学、PPG等化工巨头供应链)、超级电容器电解质及电解液、特种氟化学品等。

此外公司还经营有纺织服装的进出口贸易。公司表示瑞泰新能源上市后,公司将聚焦纺织服装进出口供应链业务(2020年公司贸易板块营收占比93.78%,是公司绝对收入来源),本次募投资金也主要用于海内外纺织产业基地建设,向原材料上游延伸同时加快全球供应链整合。2020年受疫情影响板块营收同比下滑22%,随着全球疫情逐步好转,我们认为贸易板块仍有修复动能。

正股低估,弹性尚可,趋势改善后下限提升。正股当前P/E(TTM)为14.24x,P/B(LF) 1.55x,处于相对低位,180日波动率为51%,总市值142亿元。正股过去两年趋势整体向上,但由于传统业务占比不小,形态上仍然受到长期中枢压制,今年5月股价快速回升,市场对其基本面状况重新定价。考虑到电解液景气度较高、竞争格局较好(CR3市占率高于60%),且公司此前市场关注度有限,虽然短线有高位震荡可能,但总体下限应当高于以往。

条款及定价

转债规模较大,债底保护尚可。本期转债规模约45.57亿元,初始转股价9.02元,最新平价约102元。转债评级AA+,期限6年,票面利率分别为0.20%、0.40%、0.60%、1.50%、1.80%、2.00%,到期赎回价格108元,面值对应的YTM为2.01%,债底约为89.4元,债底保护性尚可,其他条款保持主流形式。

定价层面,公司纺服贸易业务存在改善空间,新能源材料板块资金关注度高、且景气度高,正股估值低,市场关注度修复有助于提升向上弹性,建议逢低关注。转债条款保持常规,债底保护尚可。我们认为其上市定位可能在113元附近,股东配售比例65%,网上申购8.2万亿元,则中签率大约为0.019%。

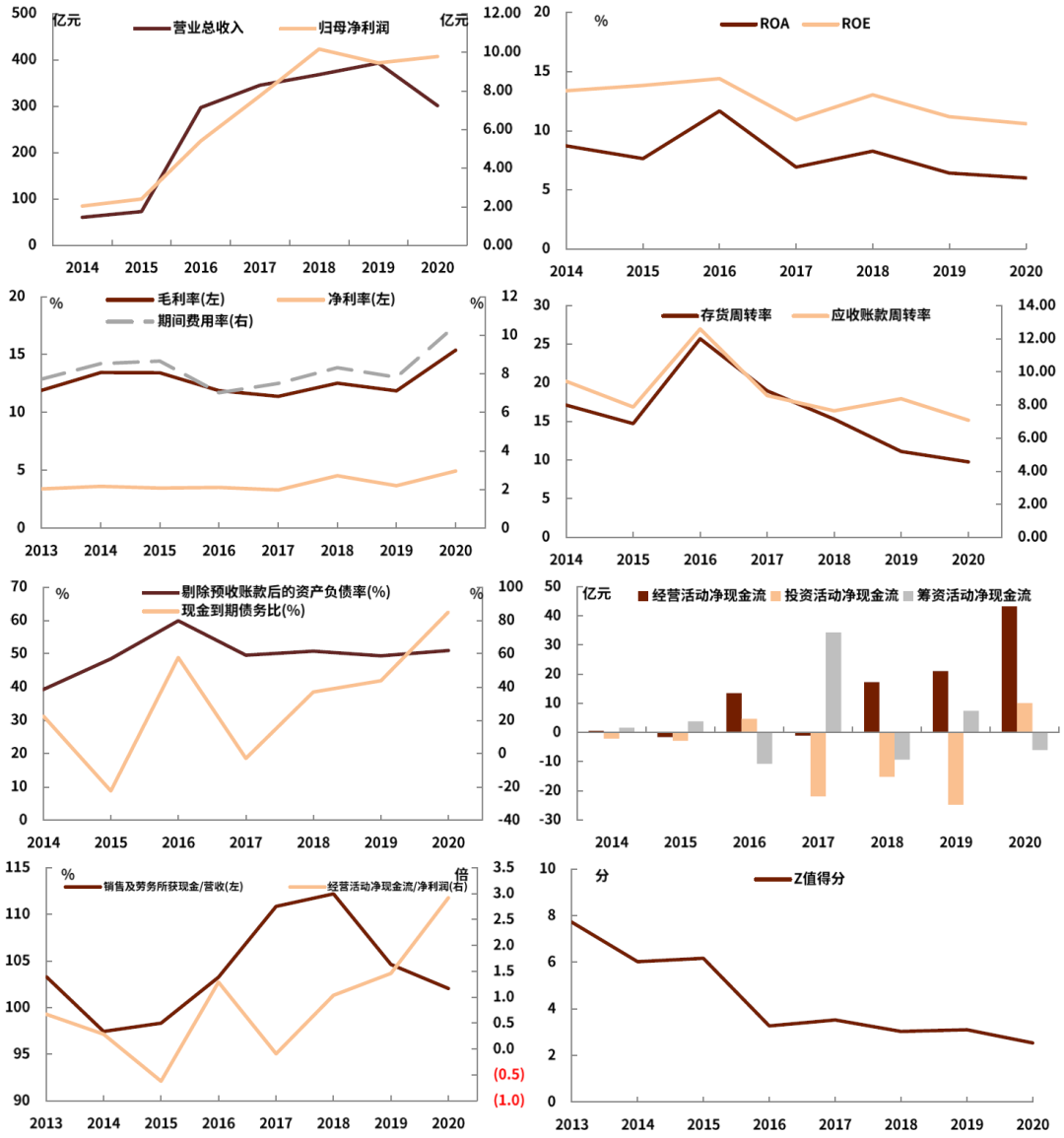

图表:公司部分财务数据

资料来源:万得资讯,中金公司研究部

文章来源

本文摘自:2021年7月6日已经发布的《江苏国泰转债投资价值分析》

房 铎 SAC执业证书编号:S0080519110001

李 帅 SAC执业证书编号:S0080118080064

杨 冰 SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

陈健恒 SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

反垄断继续加码!两起收购案遭调查,涉及美团、搜电…刚刚,中央也有新表态

2021-08-31 00:01