导语

2021年上半年电石行业迎来高价时期,价格突破历史新高,均价也较2020年同期有55.95%的提升,利润更是达到多年来久违的高水平。下半年市场继续关注政策和需求状况,预计高位态势难改,货源偏紧状态或依旧存在。

行情篇

2021年上半年,电石行业迎来新的高光时刻。政策推动及下游给力情况下,电石价格呈现重心连续上涨的波浪震荡状态,一季度涨幅较大,突破历史新高,2季度则涨跌较为频繁,但重心依旧处于高位。

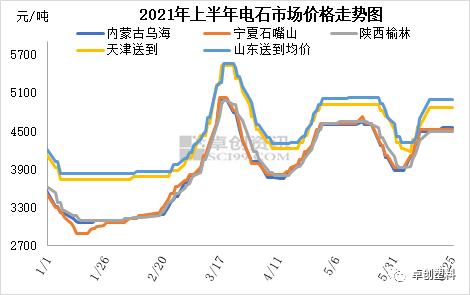

在上半年的多数时间,电石价格均处于较高水平。1月初电石价格触底后开始持续上涨,3月份涨幅明显放大,涨至历史最高水平的出厂5000元/吨。随后3月下旬价格快速下滑至4月初的出厂3700元/吨,价格又再度回升至出厂4700元/吨,高位持续至5月中下旬后,价格再度出现回落,6月初价格触底,降至出厂价3880元/吨,随后再度快速回弹至出厂4500-4600元/吨,一直至6月底价格均处于较高水平。3月中旬前价格持续上涨,3月下旬开始的2波电石涨跌,则是最低价重心有所上移,最高价则相对略有下降。

如下图所示,整体看上半年价格波动明显,重心高位,政策和下游状况带来的供需的变化是影响市场波动的主要原因。截至6月25日乌海电石出厂均价3938元/吨,同比去年同期的2525.1元/吨大涨1412.9元/吨,涨幅55.95%。

具体来看:

1月中-3月中旬:连续大涨阶段。1月上半月电石延续2020年底的跌势,出厂价降至2880-2900元/吨,此价位也是2021年上半年的最低水平。随后电石价格便开始了快速反弹,1月下半月上涨150元/吨,2月出厂价上涨了550元/吨但下游采购价多数只上涨了150元/吨左右,出厂及下游价格形成明显倒挂,随后3月份,仅半个月时间,电石价格便实现了大跃进式上涨,连续上涨1400元/吨,达到出厂价5000元/吨的历史最高水平。电石价格的连续上涨,先是因为内蒙地区持续限电且限电较为频繁,电石产量存在缺口,随后春节后PVC开工明显提升,部分时间段接近9成水平,再到3月份,内蒙古地区能耗双控执行力度加大,电石产量明显下降,叠加较高的PVC等下游开工,造成电石明显的缺口,推动价格抬升至历史新高位。

3月下-4月上半月:冲高后回落阶段。3月下旬起,因电石高价后PVC企业已经亏损,PVC开工陆续出现下降,需求速降之下电石价格转而快速下行,外加4月份能耗双控有所放松,共同推动出厂价从5000元/吨持续降至4月上半月的3700元/吨。

4月下-5月中旬:触底后再次反弹阶段。电石开工难以恢复至最高水平,且偶有生产不正常或是检修等现象,但下游PVC等行业开工迅速恢复,整体处于高位,对电石需求较好,货源重新紧张,价格快速反弹,从出厂3700元/吨再度涨至4600元/吨,且此价位在5月中上旬得到维持。

5月下-6月初:重新回落阶段。5月下旬,PVC进入集中检修期,检修企业多且时间集中,受此影响,不光河南、山东等地电石需求量下降,内蒙、陕西配套PVC的电石外销量最多时一天增加4500-5000吨,综合造成市场流通货源增加,价格开始快速下行至6月初,出厂价最低降至3880元/吨。但PVC检修持续时间较短,也就决定了电石低价维持的时间较短。

6月上旬至今:重新上涨+高位盘整阶段。6月上旬,随着PVC检修结束,电石需求重新恢复,货源迅速开始紧张,价格低位重新开始反弹,出厂价涨至4500-4600元/吨才暂时告一段落。价格的上涨,一方面因需求回升,一方面则因6月份不光内蒙持续限电,宁夏中卫、惠农地区也先后开始能耗双控限产,综合造成电石供应偏紧。下半月的价格暂时稳定,则主要考虑了PVC企业对电石高价的承受能力。

2021年上半年价格特点分析:

1、政策助力下 价格突破历史新高

2021年上半年,除往年也有的内蒙古限电依旧频繁外,主要影响电石供应量的就是能耗双控带来的限产。先是3月份,内蒙古地区能耗双控政策从严,乌盟地区执行限产限电的时间从前期的分阶段不定时,变成了全天候,大力度,电石企业平均降负荷30%,个别时间段有企业降负荷超50%,内蒙其余地区也时有限产等现象,部分电石炉更是索性提前检修。仅3月份因能耗双控政策的影响,内蒙古地区电石产量就减少了15万吨以上,给电石价格突破历史高位奠定了极为扎实的基础。

6月份,宁夏中卫和惠农地区也先后推出了能耗双控的具体执行政策,其中中卫地区电石企业限产30%左右,个别50%,惠农地区限产10-50%左右,两个地区限产均执行后,总共影响电石日产量1500吨左右,给本就因内蒙限电等影响而供应略紧的市场,增加了一层压力。

也正是因为上半年连续两个省份能耗双控政策的执行,才使得电石价格先是冲破历史高位达到出厂价5000元/吨,随后虽有震荡,但也持续处在较高的水平,上半年平均价格远远高于去年同期水平,也是多年来的最高水平。

2、涨跌更为频繁 波动剧烈

从上面行情的分析也可以看出,2021年上半年电石价格波动更为剧烈,几乎没有稳定的时间。电石市场持续呈现涨跌震荡态势,尤其是二季度,每个周期的持续时间都非常短。电石价格之所以出现如此的剧烈波动,主要因在前些年PVC陆续投产后,电石供需已经处在紧平衡状态。所以一旦电石产量出现下降,或是PVC开工出现新的提升,电石就会出现货源缺口,推动价格上涨。但一旦供需哪一方再次出现变化,价格又会快速出现回落。

3、局部时间段贸易、下游价格倒挂

2021年上半年有多个时间段,乌海宁夏等地电石价格与下游采购价出现明显倒挂,贸易出货价格高于下游合算出厂价格,贸易商经营压力较大,部分为维持固定客户有亏损经营现象。究其原因主要因乌海、宁夏等地电石贸易货源占比高于其它地区,电石企业价格话语权增强,所以会根据自身的出货状况灵活调整,涨跌价格的速度都会快于下游采购价。

供需篇

上述行情分析可以看出,虽有政策叠加,但从而导致的供需的不断博弈,是导致电石价格持续变化的真正原因。

供应方面:

表1 2021年上半年电石投产状况统计

单位:万吨/年

2021年上半年电石投产产能不多,合计仅有51万吨,全部位于宁夏地区。除个别企业年初已投产外,其余均于2季度末投产,或是投产后持续开工不佳,未有产量的贡献。所以上半年电石供应量的多少,仍取决于在产企业开工的稳定性。

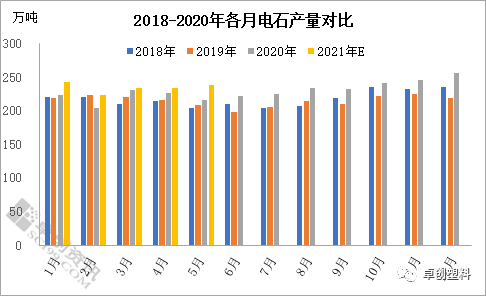

因机构产量数据未有获取,2021年月度产量为卓创估测数据。上图可以看出,2021年电石月度产量高低差别不大,但除1、5月份外,其余时间均有下滑。2月份电石产量低主要因当月天数较少,3月份电石产量下降,主要因内蒙古能耗双控政策从严,仅内蒙电石产量就下降了15万吨以上,4月份除天数少1天外,主要也受到了不定时限电、生产不正常等影响。6月份宁夏地区出炉能耗双控政策,外加内蒙限电较前期严重,陕西也有一定限电,所以预计6月份产量会继续出现环比的下滑。卓创估测数据显示,2021年1-5月电石累计产量1173.75万吨,同比增加6.7%。同比的增加主要2020年上半年受疫情影响,电石开工下降或是不稳定所致。

需求方面:

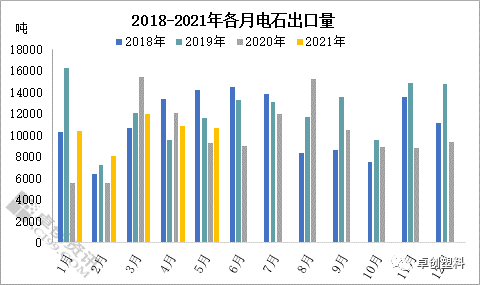

上图可以看出,2021年上半年电石出口量差距不大,较去年同期相对有回升,但在历年来看仍处于不高的水平。一方面2020年上半年国内疫情肆虐,影响了电石出口,所以同比数据较高。但并未处于近年来高位,则是因一方面国内价格高位,一方面2021年受到了国外疫情冲击需求的影响。海关数据显示,2021年1-5月电石累计出口电石5.21万吨,同比增幅8.57%。

表2 2021年上半年PVC新增产能统计

单位:万吨

2021年上半年PVC供应端增量有限,仅16万吨新增产能释放,而且新增产能均未达到完全满产。但由于国内开工负荷整体偏高,加之去年年底新增PVC产能较多,所以上半年PVC产量增幅依然较快。据卓创资讯统计,1-5月份PVC产量960.9万吨,同比增16.5%。

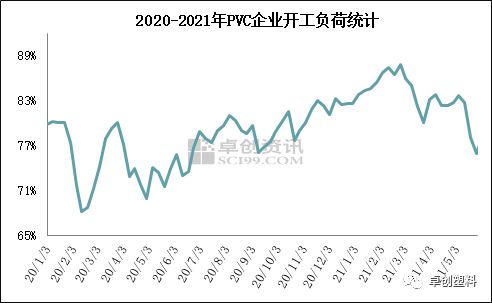

PVC产量的提升主要得益于在产企业开工的高位,从上图也可以看出,2021年上半年PVC开工明显高于2020年,尤其是部分时间段已经达到了接近9成的水平。卓创数据显示,2021年1-6月PVC平均开工负荷率为83.41%,同比去年同期的74.89%增加8.52个百分点。PVC的高开工负荷极大的支撑了电石需求,也保证了电石价格可以持续处于高位。

另外电石其它下游表现上半年也可圈可点,醋酸乙烯利润好于去年,BDO更是在3月份荣登涨幅最大排行榜,价格一跃涨至3万元/吨以上,开工也处于较高水平,对电石市场形成了一定带动。

综合上述来说,2021年上半年供应不足的情况下,下游需求的持续给力,也助力了电石创新高后维持了价格的高位盘整。

相关因素篇

原料方面:

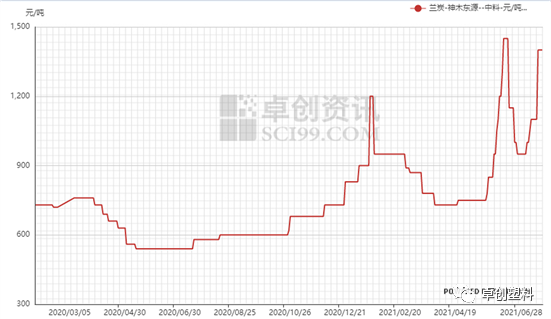

2021年电石原料白灰及石灰石价格相对稳定,电价略有提升但变化有限,主要是兰炭价格出现明显波动。

从上图所示,2021年上半年兰炭价格跌宕起伏,1季度价格较低,2季度部分时间段呈直线上涨态势,从出厂价750元/吨快速涨至1450元/吨左右,虽后续又出现一定回落,但在煤炭高价支撑下,很快又回升至出厂1400-1500元/吨。兰炭价格的上涨使得电石成本有明显增加,但在2季度的电石高利润下,兰炭价格的上涨并未对电石价格形成直接刺激。

利润方面:

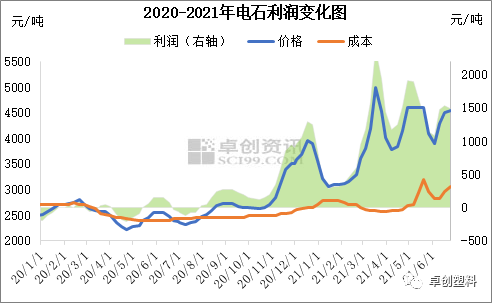

上图所示,2021年电石价格大幅上涨后,虽兰炭价格于2季度也有明显上涨,但电石企业利润仍处于极高水平,单吨利润超过1000元/吨以上的时间较长,企业综合运营状况持续良好。数据显示,2021年上半年电石平均利润为1195.2元/吨,较去年同期的-16.54元/吨有1211.74元/吨的提升。

展望篇

供应方面:

表3 未来电石计划投产及复产项目

单位:万吨/年

2021年下半年内蒙古东源科技、双欣节能、宁夏岩鑫、恒源煤电以及长期停车的甘肃春天等电石炉计划部分投产或是复产,若能按时投产,或会对紧张的电石供应形成一定补充。但是最关键的是需要关注各省份能耗双控指标情况,若政策继续从严,或将对电石炉的投产形成一定制约,从而使电石产量难有大的提升。

另外,能耗双控为内蒙和宁夏的全年任务,或会出现阶段性放松,但季度末或是月末紧张的可能性较大,从而影响电石的产量,对电石价格会形成较好支撑。另外,2021年由于煤价较高煤炭紧张,电力不足的现象出现也较为频繁,对电石供应也会形成一定的制约。

需求方面:

表4 2021年下半年PVC计划投产产能统计

单位:万吨/年

从下半年PVC计划投产的装置来看,明显大于上半年已经投产产能,但天津大沽属于产能置换,现有电石法PVC装置计划停车,其余电石法仅有德州实华20万吨姜钟法及山东信发的40万吨电石法。

2021年PVC下半年新投产装置不多,BDO的大规模投产基本要在一年或一年半以后,所以电石的支撑主要得益于在产PVC企业的开工负荷高低。预计10月份前后PVC或会有集中秋季检修,其余时间电石需求依旧处于高位。

另外从PVC行情方面看,下半年PVC供需矛盾并不会特别突出,所以下半年需要重点关注宏观方向,保守看,下半年宏观支撑将转弱,如果宏观出现较大转向,大宗商品或将进入回调整理阶段,PVC或亦跟随调整。预计下半年PVC价格突破前高存阻力,从基本面看,深跌受限,但具体调整幅度仍需关注宏观面动态。

所以综合以上影响因素,在政策、限电可能制约电石供应,下游需求又不会出现明显改变的情况下,预计下半年电石价格继续高位运行,但再突破前高可能性不大,主要考虑PVC企业的承受能力,部分时间段也或有下滑,但预计低价维持时间会相对较短。

文|赵琳

来源|卓创资讯

反垄断继续加码!两起收购案遭调查,涉及美团、搜电…刚刚,中央也有新表态

2021-08-31 00:01